#32 氫能淘金熱,是夢還是真?2025年全球氫氣產業剖析

氫能從願景到現實:解讀IEA報告,探討產業如何突破結構性瓶頸

全球氫氣產業正處於一個關鍵的轉型階段。國際能源總署(IEA)在《2025年全球氫氣報告》中指出,自2021年報告首次發布以來,低排放氫氣專案已從少數試點階段,擴展至超過200個已承諾投資的專案。此趨勢不僅顯示氫氣在應對氣候變遷上的潛力,也體現其在能源安全與工業競爭力方面日益增長的重要性。然而,這條發展道路充滿挑戰,產業成長步伐未達預期,且面臨著成本不確定性、基礎設施瓶頸及法規框架的不完善。

氫氣需求與供應的動態與失衡

全球氫氣需求持續增長,2024年總量增長2%,達到近一億噸,預計2025年將首次突破此一關卡。這股增長動力主要來自傳統工業,特別是煉油與化工部門。新興應用佔總需求的比例極低,不到1%,且多集中於生質燃料生產。這揭示了氫氣在當前市場應用上的結構性失衡,顯示其在綠色轉型中的普及速度仍有待提升。

供應方面同樣面臨挑戰。儘管低排放氫氣的產量在2024年增長10%,達到一百萬噸,但在全球總產量中佔比仍不到1%。這意味著,全球絕大多數的氫氣供應依然依賴於化石燃料,例如2024年消耗了2900億立方公尺的天然氣和9000萬噸煤炭。此外,由於部分專案被取消或延遲,到2030年低排放氫氣的潛在產量預期已從原先的49 Mtpa下修至37 Mtpa。

投資熱情與成本動態的矛盾

在資本市場,對低排放氫氣的信心與投資正在加速。2024年,這類專案的資本支出達到43億美元,較2023年增長80%,預計2025年將進一步增長至近80億美元。然而,在大型投資的同時,風險投資對氫能新創公司的投資自2023年以來卻下降了三分之一,顯示市場對新興技術的態度趨於謹慎。

這背後的原因在於成本現實。天然氣價格從高點回落,加上通膨和電解槽部署緩慢,導致低排放氫氣與化石燃料生產之間的成本差距再次擴大。儘管在中國、歐洲等地區,此成本差距因技術進步或碳定價而有望縮小,但在天然氣成本較低的地區(如美國和中東),成本鴻溝依然存在。CCUS(碳捕捉、利用與儲存)技術在這些地區的短期內更具成本競爭力。

基礎設施與國際貿易的關鍵瓶頸

氫氣基礎設施的發展進度是產業擴展的關鍵瓶頸。全球規劃中的氫氣管道總長約3.7萬公里,但其中不到6%的專案已獲得最終投資決定或正在建設中。其中,歐洲與中國是主要建設地,例如德國正積極改造一條400公里的天然氣管道用於氫氣運輸。

這導致了貿易流動的受限。約45%的低排放氫氣專案以出口為導向,但其中絕大多數仍處於開發早期,僅有不到5%獲得投資。缺乏確定的承購方是阻礙其進展的主要因素。這也對新興經濟體構成了挑戰,儘管這些地區擁有巨大的再生能源潛力,但有限的基礎設施、高昂的融資成本與不確定的法規環境,阻礙了它們在全球氫氣貿易中發揮應有的作用。目前,多數貿易專案旨在出口至歐洲、日本和韓國等主要消費市場。

氫氣在不同應用領域的機會與挑戰

傳統工業應用: 煉油與化工行業是低排放氫氣的早期採用者,預計到2030年,將消費超過2 Mtpa的低排放氫氣。鋼鐵生產領域也顯示出巨大潛力,預計到2030年可滿足約140 ktpa的氫氣需求,如果用於生產全部5 Mtpa的鋼鐵,則可達330 ktpa。

交通運輸部門: 2024年,道路運輸領域的氫氣需求增長近40%。重型卡車是燃料電池電動汽車(FCEV)唯一快速增長的市場,其中中國佔全球燃料電池商用車保有量的95%。海運方面,國際海事組織的淨零框架有望促進氫基燃料的採用,儘管短期內可能受益於液化天然氣或生物燃料。航空領域的合成氫基燃料需求則主要集中在歐洲少數幾個機場。

發電與建築部門: 2024年全球使用氫氣或氨的發電裝機容量達到360 MW,增長50%,但仍佔全球發電總容量的不到0.01%,主要推動者為日本和韓國。在建築領域,氫氣的能源貢獻可忽略不計,電氣化和分散式再生能源仍佔據主導地位。

新興市場與發展中經濟體的機會

東南亞地區是新興市場的典型案例。2024年該地區的氫氣需求達到4 Mtpa,其中印尼佔35%,其需求主要集中在氨、煉油和甲醇生產。儘管該地區已發布氫氣戰略,但仍缺乏完善的認證體系和具體的實施措施。在這些地區,利用現有工業應用(如氨生產)來創造規模,將有助於增強能源安全並減少進口依賴。

結論:轉型之路任重道遠

綜觀全局,全球氫氣產業正處於一個動態的轉型階段。技術創新與投資仍在持續,各國政府也積極制定政策,但要實現大規模部署,仍需克服成本、基礎設施和監管等多重挑戰。政策的有效實施、國際間的協同合作,以及針對新興市場的定向支援,將是推動氫能真正成為主流能源的關鍵。

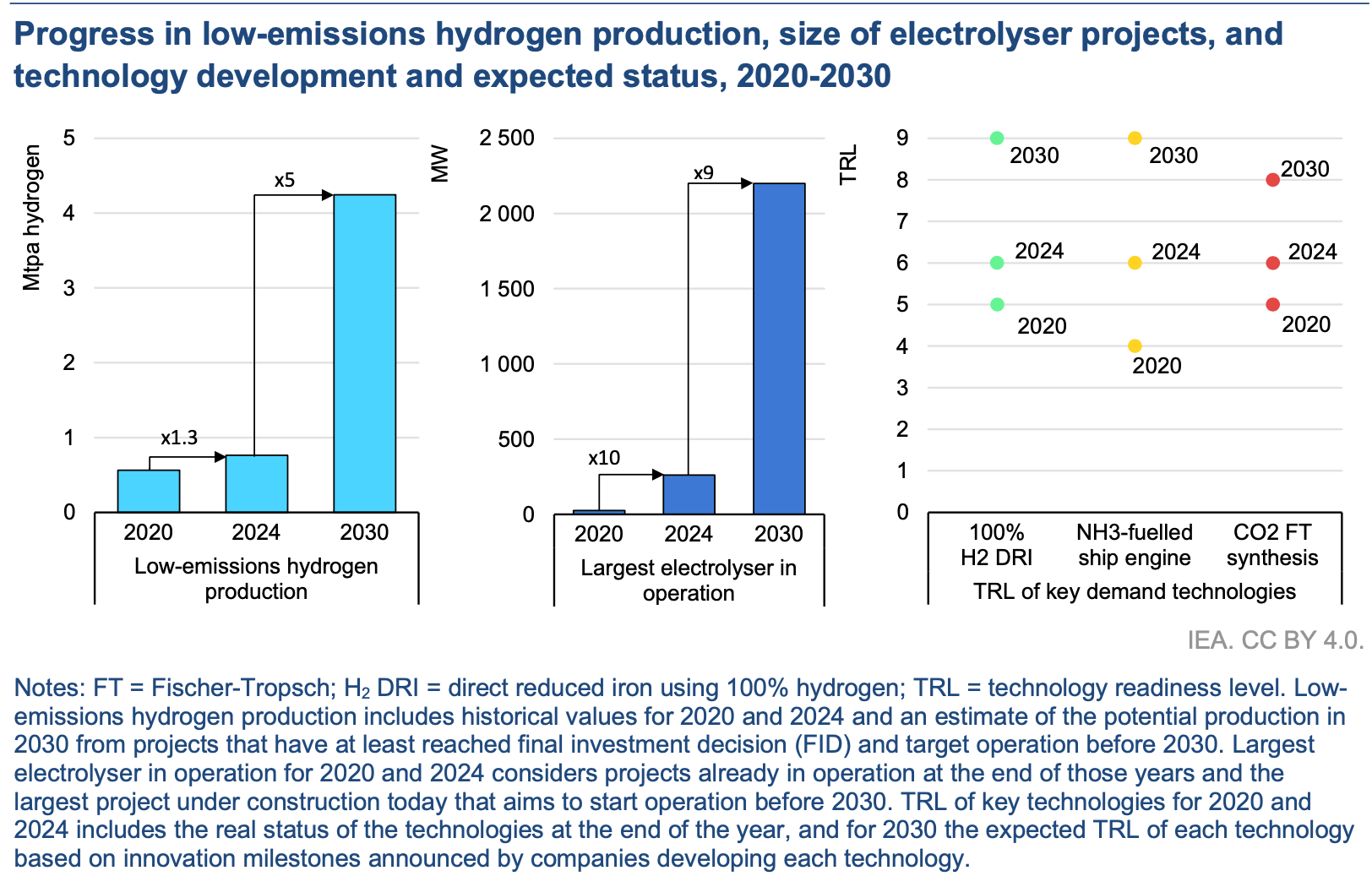

附錄:IEA報告圖表數據參考

數據顯示,低排放氫氣的產量在2020年至2024年間增長了1.3倍,且預計到2030年將達到2024年的5倍,這與單一電解槽專案規模的顯著擴大趨勢相互呼應,其規模在2020年至2024年間增長10倍,並預計到2030年將再增長9倍,顯示出產業正朝向實現規模經濟、降低成本的方向前進。同時,這股生產動能也受到下游應用技術成熟度的推動;圖中顯示,包括氫氣煉鋼、氨燃料船舶引擎等在內的關鍵終端技術,其技術成熟度(TRL)正快速提升,預計到2030年將接近商業化應用的最高水平。整體而言,這些數據共同表明,氫氣產業已跨越概念驗證階段,正加速朝向大規模商業化部署邁進。

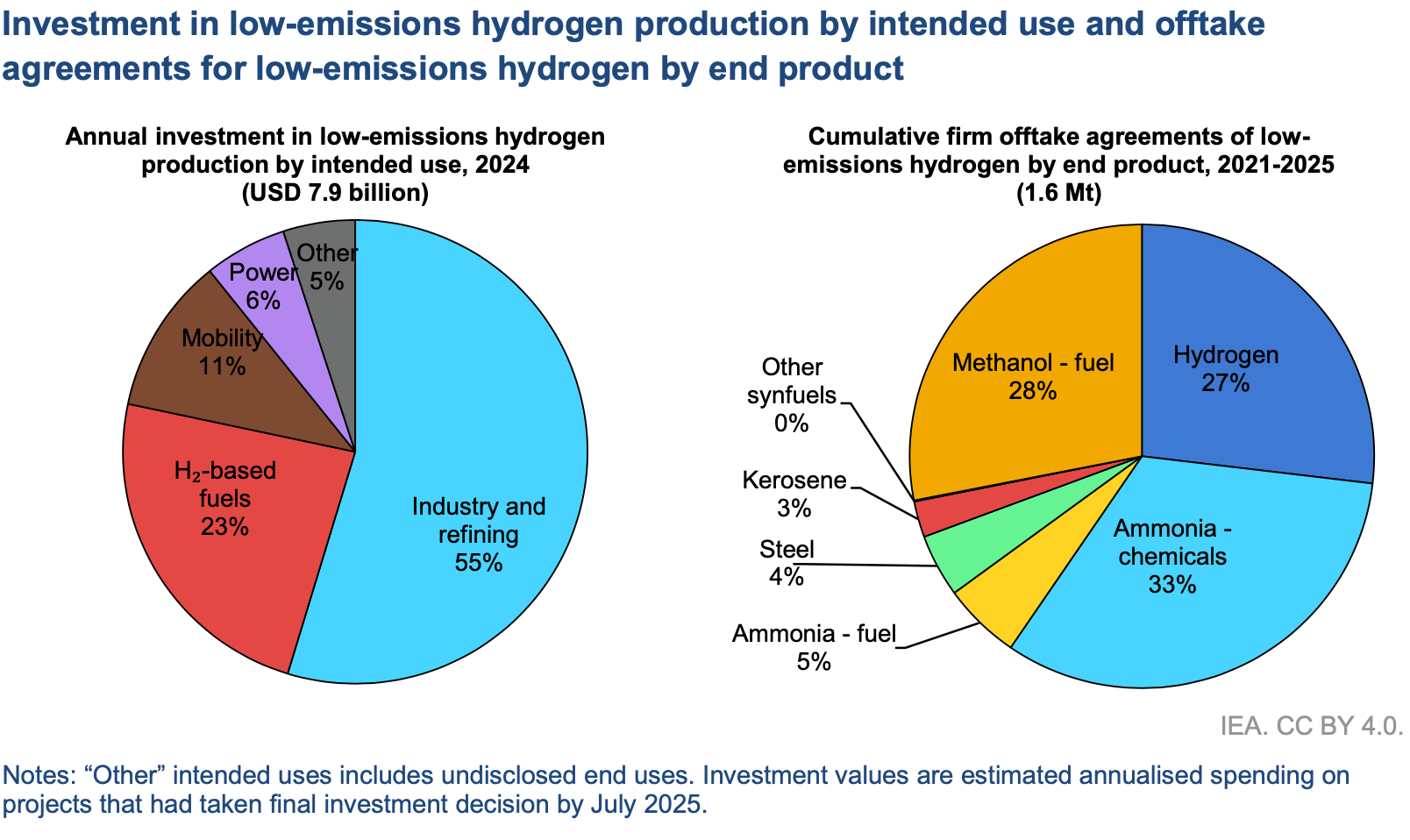

2024年,總計79億美元的年度投資中,高達55%流向工業和煉油領域的生產專案,另有23%用於氫基燃料相關開發,反映出資本市場對傳統工業應用和新型燃料的預期。然而,從2021年至2025年累積的1.6百萬噸確切承購協議數據來看,市場需求端的分佈卻呈現不同情景:作為化學品的氨佔比最高達33%,緊接著是作為燃料的甲醇佔28%,而直接以氫氣形式被承購的比例為27%。

這明確指出,儘管前期投資大量投入於滿足傳統工業需求,但目前能鎖定最終買家的,更多是將氫氣轉化為易於儲存和運輸的衍生物,如氨和甲醇。這種投資與承購結構的不匹配,凸顯了低排放氫氣產業當前面臨的關鍵挑戰:如何有效地將生產端的資本投入,轉化為穩定的、具備商業可行性的終端承購協議,特別是在直接氫氣應用的市場拓展上,仍需克服諸多障礙。

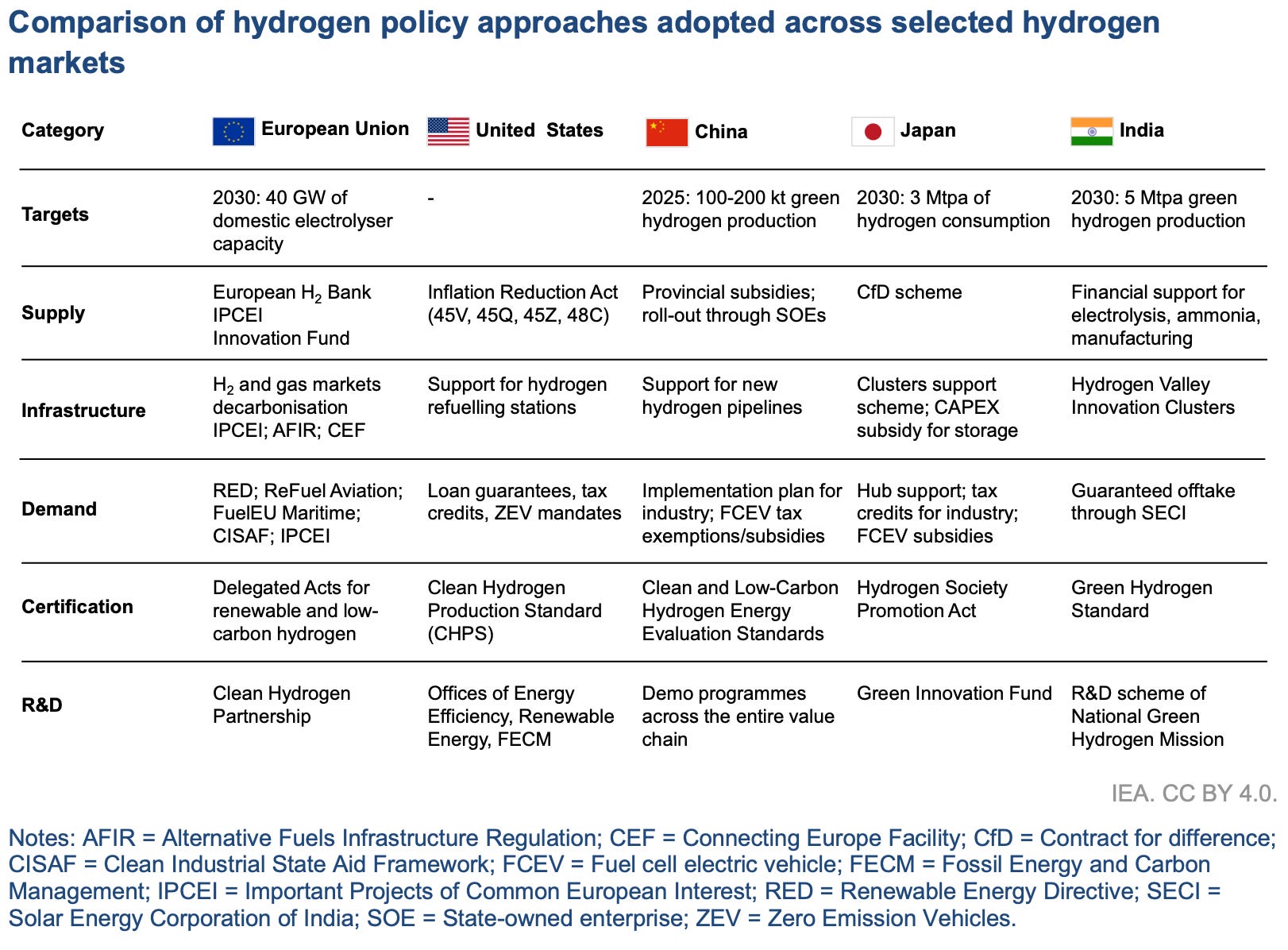

這份圖表系統地比較了全球主要經濟體在氫氣政策上的不同策略,說明儘管各國都將氫氣視為未來能源的重要組成部分,但其推進方式卻大相徑庭。歐盟和日本主要採取目標導向和法規框架(如歐盟的再生能源指令和日本的差價合約)來推動產業,美國則更依賴市場驅動的財政激勵,其《通脹削減法案》(IRA)提供的稅收抵免是核心手段。與此同時,中國採用政府主導的模式,透過國有企業和補貼來發展,而印度則側重於國內製造和需求保障。儘管方法各異,所有主要市場都在研發和認證標準上投入資源,這表明在建立一個可信賴的全球清潔氫氣市場方面,各國已形成共識。